2022年一季度房車銷量特點(diǎn)簡(jiǎn)析

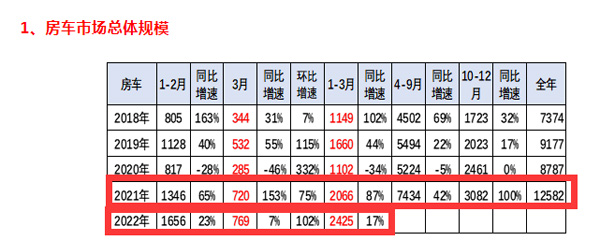

房車(旅居車)作為專用車行業(yè)的一個(gè)細(xì)分市場(chǎng),近來(lái)發(fā)展勢(shì)頭不錯(cuò),成為近來(lái)暗淡商用車市場(chǎng)一道不錯(cuò)的風(fēng)景線。根據(jù)中國(guó)汽車流通協(xié)會(huì)數(shù)據(jù)(截圖1),2022年一季度房車累計(jì)銷售2425輛,同比增長(zhǎng)17%,銷量在近5年同期中居最高。那么今年一季度房車銷量有啥具體特點(diǎn)?現(xiàn)進(jìn)行扼要分析。

特點(diǎn)一:銷量創(chuàng)近年同期新高

根據(jù)中國(guó)汽車流通協(xié)會(huì)數(shù)據(jù),今年1-3月房車銷量及同比統(tǒng)計(jì):

圖1:近年房車銷量數(shù)據(jù)

表1,近年房車市場(chǎng)銷量及同比增速統(tǒng)計(jì)(數(shù)據(jù)來(lái)源:中國(guó)汽車流通協(xié)會(huì))

上表圖可見,在近5年的1-3月的房車銷量中,2022年的銷量為2425輛,為最高。從同比增幅看,其增幅為17%,居近5年同期第四高。從近幾年全年房車銷量看,最近的2021年全年銷量為12582輛,也居近年同期最高。

總之,今年1-3月房車銷量創(chuàng)近年同期新高,最近的2021年房車市場(chǎng)銷量也近年全年銷量最高的,這是目前房車市場(chǎng)的一個(gè)顯著特點(diǎn)。近期房車市場(chǎng)之所以能有如此優(yōu)秀的表現(xiàn),根據(jù)調(diào)研分析,除了政策刺激外,還有一個(gè)原因就是疫情后,人們更加重視出門旅游的私密性和安全性,而房車就具備私密性和安全性,因此能滿足部分消費(fèi)者出門旅游的需求,從而促進(jìn)了對(duì)房車需求的增加。

特點(diǎn)二:6米及以下車型是房車需求的絕對(duì)主體,是促進(jìn)房車市場(chǎng)增長(zhǎng)的中流砥柱

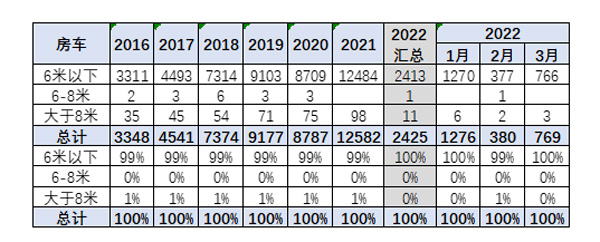

根據(jù)中國(guó)汽車流通協(xié)會(huì)上牌數(shù)據(jù),按房車的長(zhǎng)度段劃分,今年一季度6米以下車型房車?yán)塾?jì)銷售2413輛,占據(jù)99.5%的權(quán)重(見截圖2),2021年全年6米以下車型房車?yán)塾?jì)銷售12484輛,占據(jù)99.22%的權(quán)重。

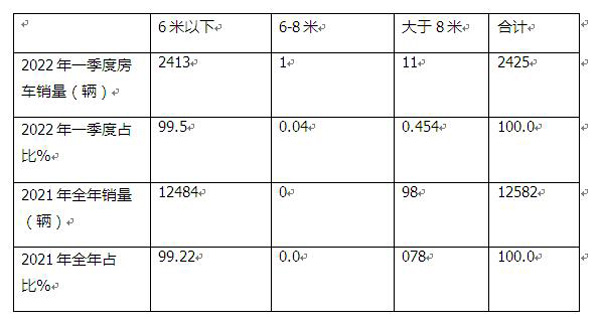

圖2:近年各長(zhǎng)度段房車銷售情況

表2,按車型長(zhǎng)度段劃分,2022年一季度及2021年全年房車市場(chǎng)銷量及同比情況統(tǒng)計(jì)(數(shù)據(jù)來(lái)源:中國(guó)汽車流通協(xié)會(huì)上牌信息)

上表圖顯示:

---2022年一季度房車在6米及以下車型段累計(jì)銷售了2413輛,占比99.5%,是今年一季度房車市場(chǎng)的絕對(duì)主體部分;在6-8米段和大于8米段的銷量分別為1輛和11輛,占比分別為0.04%和0.454%,占比均很小,幾乎可以忽略。

--- 2021年全年房車在6米及以下車型段累計(jì)銷售了12484輛,占比99.22%,是2021年房車市場(chǎng)的絕對(duì)主體部分;在6-8米段和大于8米段的銷量分別為0輛和98輛,占比分別為0%和0.78%,占比均很小,幾乎也可以忽略。

總之,6米及以下車型段是近來(lái)房車市場(chǎng)的絕對(duì)主體部分。換言之,近來(lái)房車市場(chǎng)的增長(zhǎng)主要是6米及以下車型的增長(zhǎng)拉動(dòng)的。

為啥6米以下車型房車銷量最多?

據(jù)調(diào)研分析主要原因是:

一是由于駕照的影響,一般用戶選擇6米以下房車可以實(shí)現(xiàn)較好的駕駛安全性和駕照通用性;

二是可以掛藍(lán)牌,可享受比6米以上黃牌房車更好的路權(quán);

三是6米及以下房車對(duì)現(xiàn)在一般家庭出游比較經(jīng)濟(jì)實(shí)用;大了不但成本高,會(huì)導(dǎo)致資源浪費(fèi)。

特點(diǎn)三、按房車產(chǎn)品種類劃分,C型頭鋪房車銷量占比最多,是目前房車市場(chǎng)的主流

表3,根據(jù)中國(guó)汽車流通協(xié)會(huì)數(shù)據(jù),按產(chǎn)品類別劃分,2022年一季度及2021年全年房車銷量占比統(tǒng)計(jì):

從上表可見,按產(chǎn)品類型劃分房車銷量結(jié)構(gòu):

---2022年一季度,C型頭鋪房車銷量1660輛,占比為68.45%,是占比最高的房車類型;

---2021年全年,C型頭鋪房車銷量8991輛,占比為71.42%,在2021年房車銷量占比中最高;

總體看,無(wú)論是2022年一季度還是2021年,C型頭鋪房車銷量占比均為最高。也就是說,目前C型房車仍占據(jù)房車市場(chǎng)的主體地位。

特點(diǎn)四、從競(jìng)爭(zhēng)格局看,2022年一季度上汽大通、南京汽車、江鈴汽車居前三

表4,根據(jù)終端上牌數(shù)據(jù),今年一季度房車企業(yè)銷量排行:

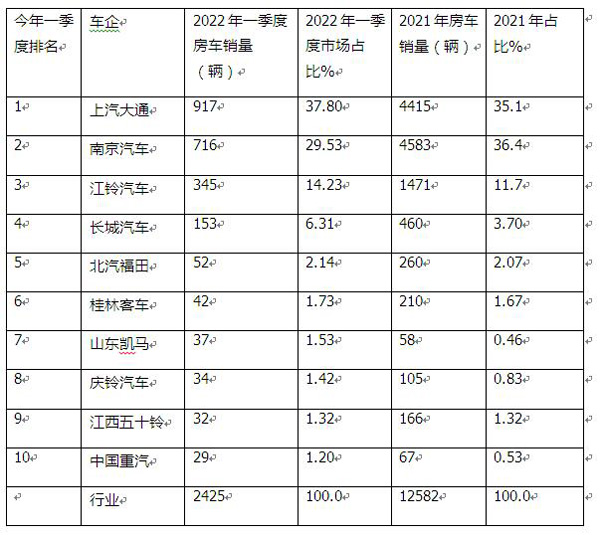

上表顯示:

2022年一季度,上汽大通、南京汽車及江鈴汽車位居房車行業(yè)前三,累計(jì)銷量分別為917輛、716輛和345輛,市場(chǎng)占比分別為37.8%、29.53%和14.23%;TOP10累計(jì)占比超9成(97.22%)

從2021年全年累計(jì)銷量看,南京汽車銷售4583輛,占比36.4%,位居第一;上汽大通累計(jì)銷售4415輛,占比35.1%,位居第二;江鈴汽車?yán)塾?jì)銷售1471輛,占比11.7%,位居第三。

總之,在近20家企業(yè)參與房車市場(chǎng)競(jìng)爭(zhēng)的行業(yè),上汽大通、南京汽車及江鈴汽車是位居行業(yè)的第一陣營(yíng),表現(xiàn)比較突出。

特點(diǎn)五、從區(qū)域流向看,江蘇獨(dú)大;沿海發(fā)達(dá)區(qū)域或經(jīng)濟(jì)大省是房車的主銷市場(chǎng)

表5,根據(jù)終端上牌信息,2022年一季度銷量TOP10區(qū)域排行:

上表顯示,2022年一季度房車?yán)塾?jì)銷量在TOP10區(qū)域市場(chǎng)分別是江蘇、湖北、山東、浙江、廣東、河南、四川、河北、上海和遼寧;其中江蘇一家獨(dú)大,是唯一占比超過15%的省份。可見目前房車是主要銷售到沿海發(fā)達(dá)區(qū)域(江蘇、山東、浙江、廣東)或經(jīng)濟(jì)大省(湖北、河南、四川)。

從2021年銷售區(qū)域來(lái)看,江蘇、山東、浙江位居前三。總之,沿海發(fā)達(dá)區(qū)域或經(jīng)濟(jì)大省是目前房車的主銷市場(chǎng)。

+

掃一掃分享給朋友

專汽網(wǎng)[m.21399b.com]版權(quán)及免責(zé)聲明:

1、凡本網(wǎng)注明“來(lái)源:專汽網(wǎng)” 的所有作品,版權(quán)均屬于專汽網(wǎng),未經(jīng)本網(wǎng)授權(quán),任何單位及個(gè)人不得轉(zhuǎn)載、摘編或以其它方式使用上述作品。已經(jīng)本網(wǎng)授權(quán)使用作品的,應(yīng)在授權(quán)范圍內(nèi)使用,并注明“來(lái)源:專汽網(wǎng)”。違反上述聲明者,本網(wǎng)將追究其相關(guān)法律責(zé)任。

2、凡本網(wǎng)注明 “來(lái)源:XXX(非專汽網(wǎng))” 的作品,均轉(zhuǎn)載自其它媒體,目的在于傳遞更多信息,并不代表本網(wǎng)贊同其觀點(diǎn)和對(duì)其真實(shí)性負(fù)責(zé)。版權(quán)歸屬原作者,如涉及到侵權(quán),請(qǐng)聯(lián)系刪除。請(qǐng)讀者僅作參考,并請(qǐng)自行承擔(dān)全部責(zé)任。

3、同時(shí)為給讀者帶來(lái)更豐富的資源信息,專汽網(wǎng)從即日起誠(chéng)征好稿,投稿郵箱:yilian@17350.com,如因作品內(nèi)容、版權(quán)和其它問題需要同本網(wǎng)聯(lián)系的,請(qǐng)?jiān)?0日內(nèi)進(jìn)行。

-

福星S100國(guó)六房車圖片") 躍進(jìn)福星S100國(guó)六房車圖片

躍進(jìn)福星S100國(guó)六房車圖片 -

六房車圖片") 凱馬駿航V2國(guó)六房車圖片

凱馬駿航V2國(guó)六房車圖片 -

航S1國(guó)六房車圖片") 福田領(lǐng)航S1國(guó)六房車圖片

福田領(lǐng)航S1國(guó)六房車圖片 -

程插電式混合動(dòng)力C型房車圖片") 吉利遠(yuǎn)程插電式混合動(dòng)力C型房車圖片

吉利遠(yuǎn)程插電式混合動(dòng)力C型房車圖片 -

六藍(lán)牌B型房車(白色)圖片") 依維柯國(guó)六藍(lán)牌B型房車(白色)圖片

依維柯國(guó)六藍(lán)牌B型房車(白色)圖片 -

六C型房車圖片") 凱馬銳航X1汽油版國(guó)六C型房車圖片

凱馬銳航X1汽油版國(guó)六C型房車圖片

福星S100國(guó)六房車")

六房車")

航S1國(guó)六房車")

程插電式混合動(dòng)力C型房車")

國(guó)六B型房車")

國(guó)六黃牌平頭房車(軍綠色)")